financiación y crédito

La contratación de un préstamo o crédito hipotecario debería estar supervisado por un profesional cualificado para defender los intereses del cliente frente a las entidades bancarias. El asesoramiento financiero es un complemento gratuito que debe abordarse en cualquier operación inmobiliaria, donde se analizarán todos los enfoques viables y las posibles variables para determinar cúal es la opción más interesante. Debemos saber que las características de un préstamo hipotecario parten del mismo diseño de producto en cualquier entidad financiera, no obstante, será la negociación la que deberá entrar en juego para favorecer al cliente.

Si desea conocer las posibilidades de financiación, póngase en contacto con nuestros consultores financieros, le asesorarán gratuitamente.

¿recuperación del sector inmobiliario?

Vivienda, ¿recuperación? o indicios que recuerdan una práctica equivocada.

¿Qué esconden las hipotecas por el 100% del precio de la vivienda?

Tasaciones menores que el precio real, prisas por vender y la falta de ahorros de los compradores, detrás de una de las práctica de riesgo que provocó la burbuja inmobiliaria.

La concesión de hipotecas por la totalidad del precio de la vivienda ha vuelto al mercado español y, aunque lo haya hecho sólo de manera excepcional, los agentes de la propiedad inmobiliaria dan la voz de alarma pidiendo a las entidades que no se supere la prudencia financiera que marca el Banco de España.

Y es que de acuerdo con los ‘Indicadores del Mercado de la Vivienda’ que publica el Banco de España, el porcentaje de préstamos hipotecarios otorgados por un importe superior al 80% del valor de tasación se situó en el segundo semestre de 2017 (últimas cifras conocidas) en el 14% de todo el nuevo crédito hipotecario concedido, frente al 14,1% del primer semestre y el 13,8% del cierre de 2016.

El Colegio de Agentes de la Propiedad Inmobiliaria ha sido uno de los primeros en avisar de esta vuelta de las hipotecas de riesgo tras detectar que ya hay entidades financieras que están concediendo hipotecas por el 100% del valor de algunos inmuebles en algunas provincia. La semana pasada el presidente de la entidad, Alfredo Cano, dio la alerta por el hecho de que parezca que se esté volviendo a repetir una de las situaciones que dieron lugar a la reciente burbuja inmobiliaria, advertencia que hizo durante un acto institucional en el que reconoció que “los API empezamos a estar preocupados porque hemos detectado que ya hay entidades financieras que están superando el límite prudencial en la concesión de hipotecas” y resalta la importancia de “estar vigilantes para evitar que se repitan prácticas de este tipo, que inflaron la burbuja inmobiliaria y llevaron a miles de desahucios y familias arruinadas hace sólo unos pocos años”.

D. Diego Galiano, presidente del Consejo General de Colegios de Agentes de la Propiedad Inmobiliaria confirma el regreso puntual de las hipotecas por el 100% del precio de la vivienda, “esas que tantos problemas ocasionaron en la década prodigiosa del 97 al 2007”, lo que conoce porque le llega información de todo el territorio nacional gracias a los 4.100 colegiados API repartidos por toda España.

Galiano aplaude que los bancos hayan abierto definitivamente el grifo de los créditos hipotecarios, como demuestran las últimas cifras publicadas por el INE, Instituto Nacional de Estadística, (que arrojan el cuarto mes consecutivo de avances después de que en el mes de agosto se inscribieran en los registros de propiedad 26.583 hipotecas sobre viviendas, un 29,1% más que en el mismo mes de 2016) pero previene sobre “cualquier tentación que nos ponga en riesgo de una nueva burbuja inmobiliaria”.

En opinión del presidente de los API, “el sector financiero debe estar en una línea de prudencia, sin asumir riesgos extremos y también reclamamos que las familias sean conscientes de su endeudamiento y de las características de su producto hipotecario, recordando que el principal responsable de la burbuja fue el descontrol del riesgo financiero y que la gente se aventuró sin garantías, sin avales sin apoyo financiero” aunque también lanza un mensaje tranquilizador: “Estamos muy lejos de una burbuja inmobiliaria pero no podemos bajar la guardia” .

Esa lejanía de la temida burbuja no impide que el representante de los API envié una petición de prudencia y transparencia a bancos y tasadores. A los primeros, les reclama que no rebajen el listón por “competir y por el hecho de que se haya abierto la veda de las hipotecas”, y a las tasadoras que no cedan a las presiones de los bancos para evitar que se repitan los errores del pasado.

Las claves

Pau Antoni Monserrat, economista de enfitech.com explica que en la actualidad lo que está ocurriendo es que se están dando hipotecas por encima del 80% del valor de la vivienda porque las tasaciones son superiores a los precios reales de los inmuebles. Lo que sucede bien porque se están inflando las tasaciones y (en la mayoría de las ocasiones) debido a que los precios de mercado están por debajo de los de tasadoras, al contrario de lo que ocurría durante la crisis. Aunque también hay muchos casos en los que la gente tiene "prisa por vender" por lo que hacen por debajo del precio de tasación. Y aclara que, en el momento actual, las tasadoras suben los precios más que los vendedores,” es decir, son ligeramente más rápidas en trasladar a los precios la recuperación del sector y ahí es donde se pueden encontrar las hipotecas 100% del precio de compra”.

Dicho experto explica que dichas hipotecas consideradas de riesgo no se están concediendo a cualquiera, sino a un perfil de clientes con contratos indefinidos, una buena vida laboral y la mayoría de las veces con garantías extras o el aval de un familiar para el 20% extra de esa hipoteca.

Precisa Pau A. Monserrat que para obtener un 100% del precio de compraventa o que el banco financie más del 80% de la tasación, las entidades suelen exigir lo que se denomina “una doble garantía” que consiste en pedir que se hipoteque, además de la casa que se adquiere, un segundo inmueble más, que puede ser propiedad de los que piden la hipoteca o de su familia, con los riesgos que eso supone.

Pero a pesar de estas apreciaciones que explican el momento actual de las hipotecas de riesgo, esta economista vaticina que las hipotecas reales por el 100% más gastos van a volver. Y cree que lo harán ya que “ahora la gente no tiene ahorros". "La crisis ha dejado a muchas personas sin ahorros y no los van a tener a corto plazo con lo que la exigencia del 30% de ahorros no se va a poder mantener, puesto que los bancos necesitan este tipo de préstamos y los bancos necesitan clientes", sentencia.

Respecto a las precauciones a tomar ante la vuelta de dichas hipotecas de alto riesgo, Pau A. Monserrat señala que las entidades financieras tratarán de blindarse siendo más exigentes cuando valoren el sueldo del hipotecado, el tipo de empresa su vida laboral y cómo gasta sus ingresos, mientras que al cliente le recomienda “optar por endeudarse a tipo fijo si no sabe valorar cómo evolucionará el Euríbor, o en caso de que prefiera una hipoteca variables les aconseja hacer los números con un Euríbor en máximos, por ejemplo del 5%, para ver si puede asumir las cuotas hipotecarias.

Igualmente este experto en hipotecas da cuatro consejos: El primero, “prudencia” para comprar más barato de lo que quieres; en segundo lugar, información, es decir informarse sobre las diferentes ofertas del mercado, el tercero formarse sobre estos productos financieros; y en último lugar, acudir a un asesor independiente ya sea un abogado o un economista o un asesor financiero”, recordando que “nos asesoramos para redactar un contrato de alquiler pero firmamos una hipoteca sin pedir asesoramiento”, indicando que consultar a un profesional nos puede costar 100 euros y “es el dinero mejor gastado”.

(Fuente: www.invertia.com)

estrategia del banco: rentabilidad

Las entidades bancarias diseñan productos buscando el equilibrio entre rentabilidad y comercialización. Los clientes que acceden a un préstamo hipotecario buscan tranquilidad. La línea está en vislumbrar el comportamiento del Euribor a largo plazo para saber elegir a favor de nuestros intereses.

Sin embargo, no existe economista que pueda pronosticar sin error la evolución de los índices de referencia, pues son muchas las variables que le afectan indirectamente, así pues deberemos guiarnos por el autoanálisis que podamos hacer de estos productos teniendo en cuenta que se diseñan garantizando una rentabilidad al banco a medio plazo.

Un análisis crítico de las hipotecas que se comercializan, nos desvelan los siguientes datos:

Crecen las hipotecas fijas. Al menos 19 hipotecas de las 56 estrenadas durante 2016 fueron con este tipo de interés. Esta cifra supone que el 34% de todas las hipotecas estrenadas este año lo hicieron con un interés fijo. Lo que es lo mismo, desde este año solamente dos de cada tres nuevas hipotecas presentan un interés variable y/o mixto.

Además, en comparación a 2015, el estreno de hipotecas con un interés fijo se ha multiplicado por cuatro, ya que en el ejercicio anterior se añadieron solamente cuatro préstamos hipotecarios de este tipo, muy lejos de los 19 actuales, según los datos analizados por el comparador de hipotecas de Bankimia.com.

Estos registros se constatan en la firma de las nuevas hipotecas. Aunque siguen siendo minoría este tipo de préstamos. Según los últimos datos del Instituto Nacional de Estadística, en octubre, el 9,7% de las hipotecas constituidas sobre viviendas lo hicieron a interés fijo, frente al 90,3% a interés variable, un registro que también se dio en el mes de septiembre y que alcanzó el 10,8% en el mes de agosto. Son niveles no vistos desde el año 2003.

Asimismo, las diferencias entre unas hipotecas y otras se están acortando. Si tradicionalmente el plazo de los préstamos hipotecarios con un diferencial fijo no superaba los 15 años, actualmente se encuentran distintas con un periodo de amortización de 20 e incluso 25 y 30 años.

Resumiendo, este 2016 un total de 14 entidades han lanzado hipotecas a tipo fijo, frente a las cuatro que presentaron estos mismos productos un año antes. Éstas son, por orden alfabético: Abanca, ActivoBank, Banco Cooperativo Español, Banco Pastor, Banco Popular, Banco Sabadell, Bankia, Bankinter, BMN, Caixa Guissona, Cajasur, Ibercaja, Kutxabank y Liberbank.

Euribor Plus

Previsiones del Euribor y su reforma

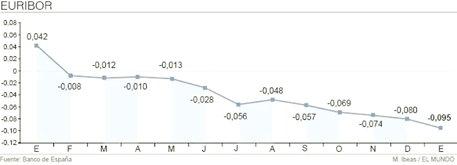

Desde que nació en 1999 el Euribor hasta 2017, muchas cosas han cambiado en los mercados financieros, el índice al que están referenciadas la mayoría de las hipotecas españolas, cumple un año en negativo en tasa mensual, después de que el 15 de febrero de 2016 registrara sus primeros datos mensuales negativos.

Esto ha provocado que nos hayamos beneficiado de una cuota algo más cómoda de lo habitual en nuestras hipotecas, y es que las revisiones del tipo de interés en los préstamos hipotecarios han tocado fondo, estos continuos repuntes negativos del Euribor ya no le afectan a las revisiones del tipo de interés, puesto que "cero" es el suelo de la fórmula variable.

La previsión para todo 2017 es que se mantenga en niveles actuales y comience a sufrir ligeros repuntes a medida que nos vayamos acercando a final de año, explican los analistas, quienes recuerdan que el causante de las caídas del Euribor es el Banco Central Europeo (BCE) a través de sus políticas monetarias expansivas.

Bankinter prevé que el índice ronde el -0,07% al cierre del primer trimestre de 2017, el -0,05% en el segundo trimestre y el -0,03% en el tercer trimestre, para cerrar el ejercicio en el 0,05%, un valor que también tiene en sus cálculos el Banco Sabadell.

En este contexto, los expertos prevén un encarecimiento de las hipotecas a tipo variable y tipo fijo en los próximos años. Ante este inconcreto horizonte, los expertos consideran de primera orden, actualizar y fortalecer el método de cálculo del interés, puesto que la metodología de cálculo se ha quedado obsoleta, según informa el FSB (Consejo de Estabilidad Financiera): "Es un índice muy crítico y hay que cuidarlo, hay que intentar que sea sólido porque de él depende parte de la estabilidad financiera".

Atendiendo a los consejos del FSB, los administradores del Euribor están buscando cómo adaptar su cálculo. Hoy el índice se estima con operaciones interbancarias entre entidades de primera fila. Es decir, a qué precio están dispuestas a prestar a otro banco de similar nivel. "Este sistema tiene debilidades al no fundamentarse en operaciones reales. Además, se apoya sólo en el mercado interbancario".

La Comisión Europea trabaja desde hace tiempo en el diseño de una nueva metodología de cálculo actualizada que se denomina Euribor Plus (nombre del proyecto reforma del Euribor). La novedad más importante será que no reflejará el tipo al que estarían dispuestos a prestarse los bancos, sino el tipo al que de verdad se prestan, asegurando así que "el Euríbor Plus" será más transparente, eficiente y acorde a la situación actual".

Contacto

Thramite Consultores Inmobiliarios

Calle Alfarería, 13 local

41010 sevilla

Correo electrónico: info@thramite.com

Llámenos al teléfono:

955 22 49 27 oficina

622 04 62 93 inmuebles

606 79 13 42 financiación

Si lo desea puede utilizar nuestro formulario de contacto.

Servicios

¿Desea conocer mejor nuestros servicios? Envíenos un email y obtendrá información detallada.